Когда 10% выгоднее 11%: математик объяснил, как на самом деле работает депозит и как посчитать проценты, чтобы не потерять деньги

Как отличить простой и сложный процент и не потерять деньги на депозите - объяснение учителя на простых примерах.

В новом выпуске образовательной рубрики в Сніданку з 1+1 учитель Владислав Бондаренко рассказал о том, как обычные проценты могут помочь разобраться в финансовых вопросах - и почему простой путь не всегда самый выгодный.

«Представьте, что вы пришли в банк, чтобы положить 10 тысяч гривен на депозит. Консультант озвучивает два варианта: 10% и 11% годовых. На первый взгляд выбор очевиден - более высокий процент кажется более выгодным, но разница кроется не только в цифрах, но и в способе начисления», - приводит пример учитель.

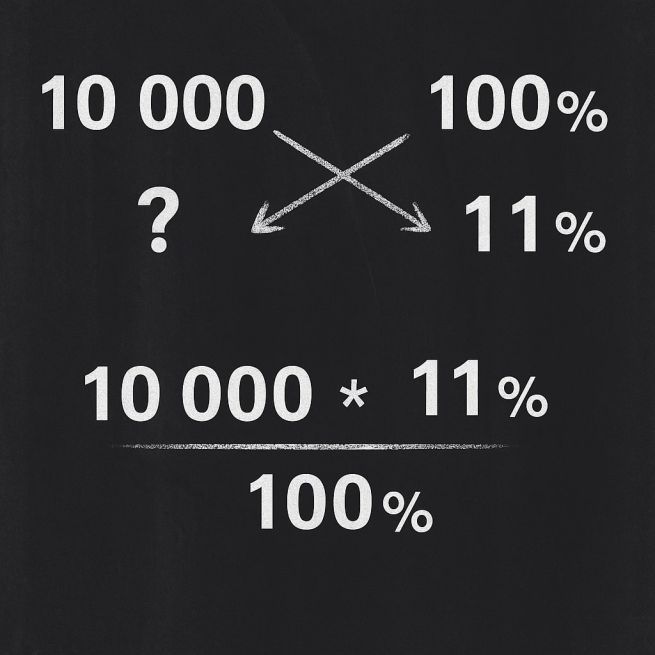

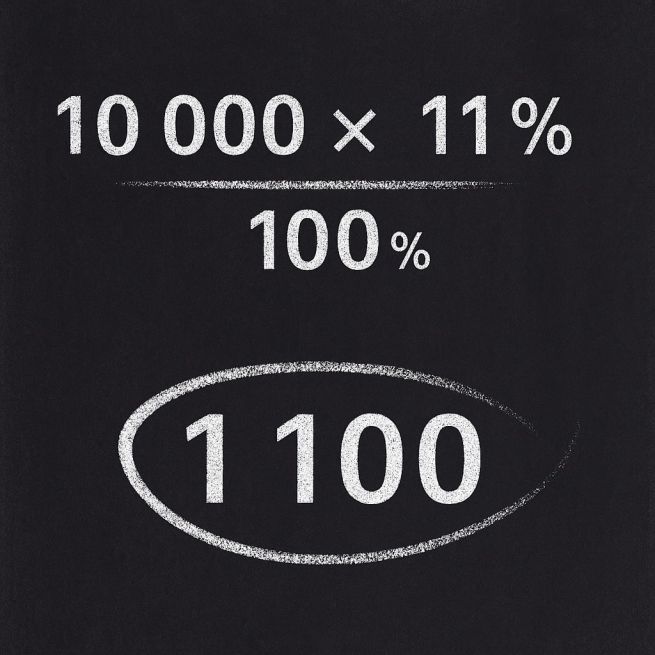

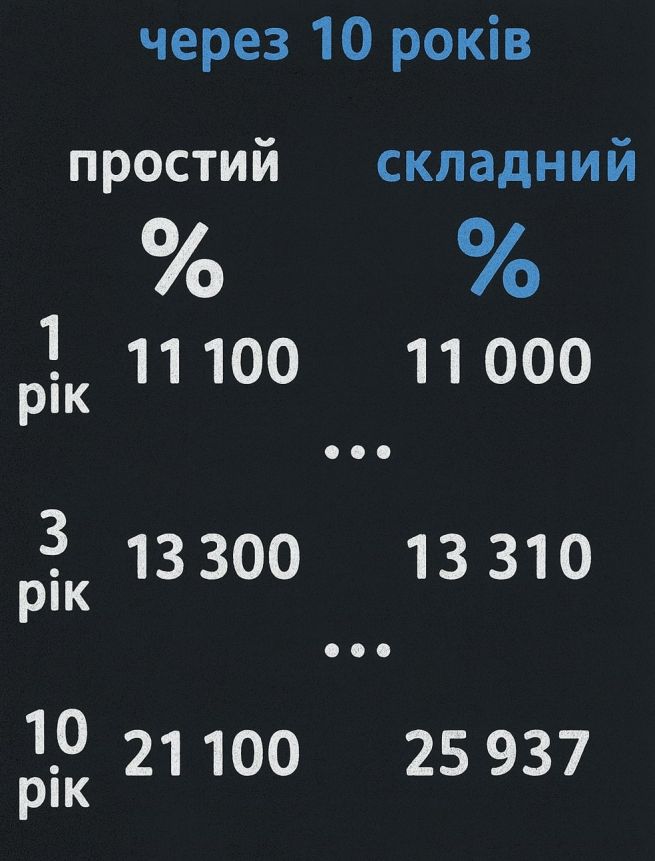

Первый вариант - простой процент. Считается от начальной суммы, то есть 11% от 10 тысяч - это 1100 гривен ежегодно. Каждый год приносит одинаковую сумму, независимо от того, сколько уже заработано.

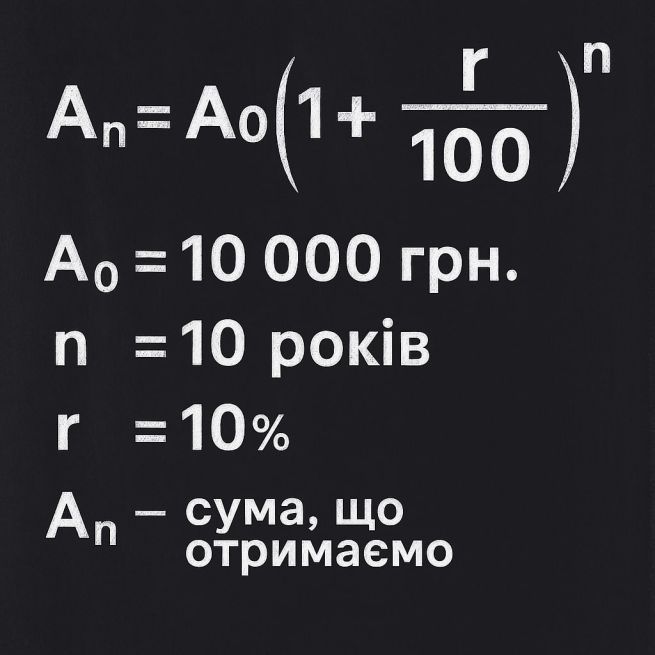

Второй вариант - сложный процент. В первый год получаем 1000 гривен (10%), но эти деньги не забираем, а добавляем к депозиту. В следующем году проценты уже считаются не от 10, а от 11 тысяч - то есть прибыль растет.

«И получим 1100 гривен, которые снова добавляем к телу депозита. И так год за годом», - объясняет учитель.

Чтобы не считать вручную каждый год, существует универсальная формула сложного процента:

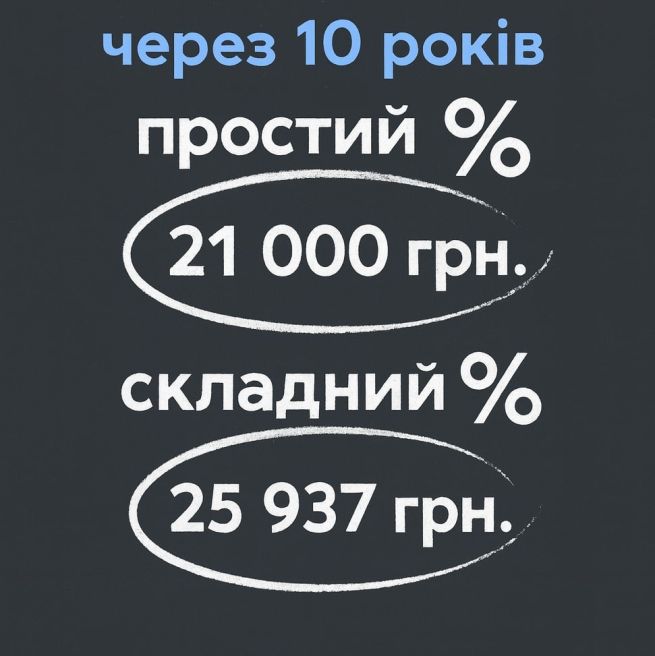

Через 10 лет по этой формуле сложный процент превратит 10 000 грн почти в 26 000 грн, тогда как по простому проценту - только в 21 000 грн. Выгода очевидна, хотя ставка ниже.

Интересно, что при коротких депозитах - на 1-2 года - простые проценты иногда действительно выгоднее. Но со временем именно сложные «работают» на вас, как снежный ком.

ЧИТАЙТЕ ТАКЖЕ: 90% выпускников уже работают: в Киевской школе экономики презентовали результаты программы KSE ProfTech